Le Brésil : un marché en plein essor pour les vins français

{kind=link}

Le Brésil attire de plus en plus l’attention des producteurs français. Marché le plus important d’Amérique latine, il a importé pour plus de 500 M$ de vin en 2024, avec une croissance récente des achats en provenance de l’étranger – une opportunité évidente pour les exportateurs tricolores.

Les vins importés subissent le tarif extérieur commun du Mercosur (autour de 27 % de droit de douane MFN), auxquels s’ajoutent des taxes nationales (IPI), des contributions sociales (PIS/COFINS) et la TVA d’État (ICMS) selon les règles locales, ce qui peut multiplier la facture finale en rayon. Ces charges expliquent en grande partie pourquoi un vin importé peut coûter deux à cinq fois son prix EXW.

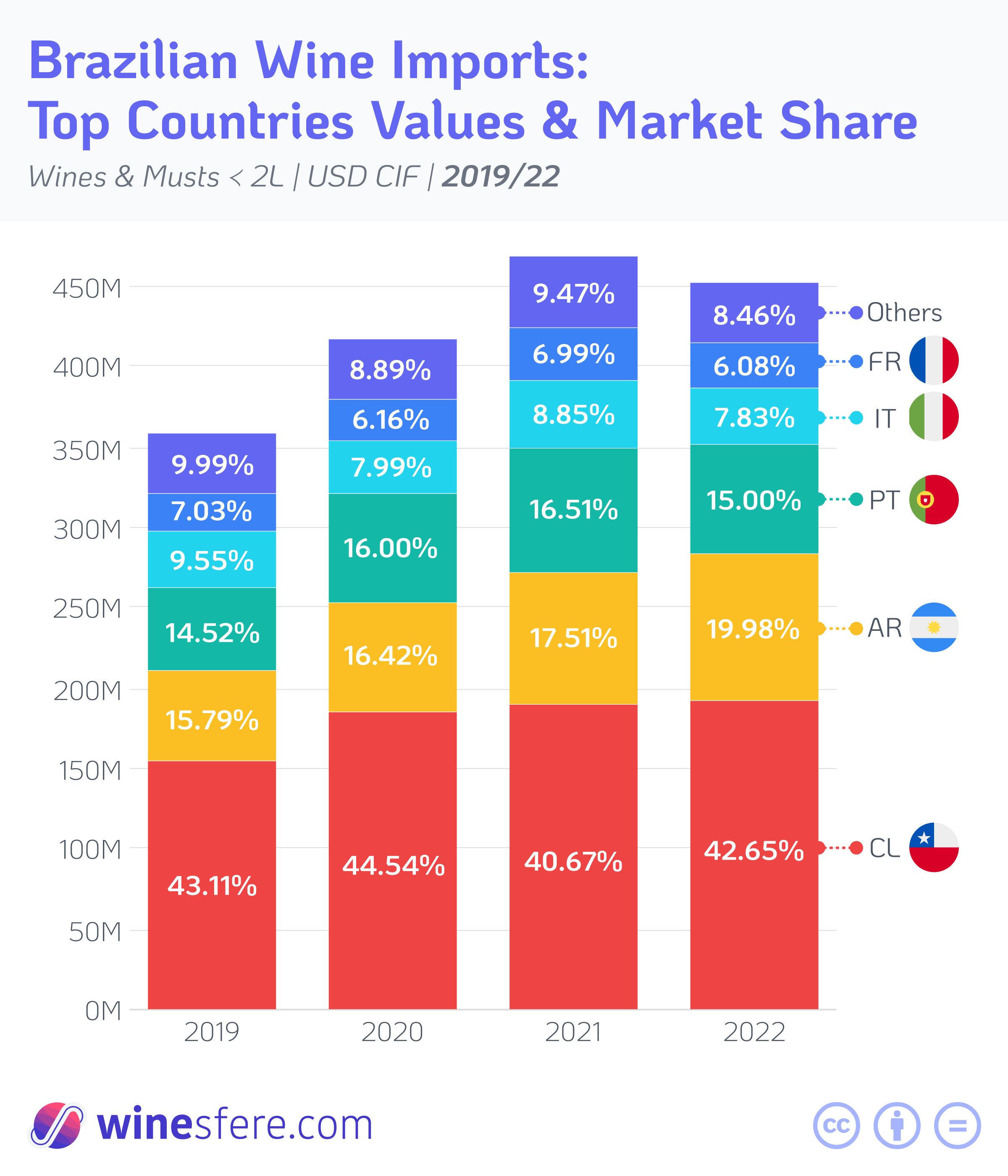

Sur la structure des achats, la concurrence latino-américaine est forte : en valeur, le Chili et l’Argentine dominent toujours les importations brésiliennes, suivis du Portugal, de la France et de l’Italie – la France représentait environ 54 M$ des importations de vin en 2024. Cela signifie que, bien que la part française soit loin d’être marginale, elle reste en retrait face aux vins sud-américains plus compétitifs sur le plan prix.

Côté distribution, le marché est polarisé : grands groupes de distribution (Grupo Pão de Açúcar, Grupo Zaffari), détaillants en ligne (Evino, Wine.com.br), et importateurs/distributeurs spécialisés (Mistral, Grand Cru, VCT Brasil, Interfood) jouent un rôle central dans la diffusion des vins français, du supermarché aux clubs de vin premium. Les leviers pour une expansion française passent par des partenariats avec ces acteurs et par des stratégies de gamme (champagnes et vins de garde en haut de gamme ; IGP/entrée de gamme pour la grande distribution).

Opportunités et risques. Le pouvoir d’achat urbain et l’intérêt croissant pour la gastronomie et le vin de qualité soutiennent la demande. Les segments à croissance rapide incluent les vins effervescents et les vins bio/« premium accessibles ». En parallèle, la volatilité des changes, la concurrence régionale moins taxée et des politiques temporaires d’exonération (le gouvernement a récemment réduit certains droits d’importation sur des produits alimentaires pour lutter contre l’inflation) sont des facteurs à surveiller.

« Face aux incertitudes tarifaires aux Etats-Unis et à l’instabilité générale, il est essentiel de diversifier nos marchés – le Brésil fait partie des cibles prioritaires, le champagne représente 3% des vins effervescents et les rosés de Provence sont en pleine croissance » nous explique Diego Cavalcante, Responsable Moët Hennessy à Rio de Janeiro. « La logique est claire : s’associer aux grands distributeurs locaux et travailler l’offre en volume et en image », recommandent les importateurs de Gérard Bertrand et du Champagne Lanson, rencontrés sur le salon Prowine Sao Paulo.

En bref : le Brésil est un marché prometteur mais fiscalement contraint. Pour les vins français, la clé est d’adapter l’offre (gamme et emballage), de sécuriser des partenaires locaux puissants et de maîtriser la chaîne logistique pour absorber taxes et marges. Avec une stratégie fine, la France peut convertir sa réputation qualitative en parts de marché accrues – sans négliger la pression concurrentielle des vins latino-américains moins taxés.

Catégorie de vin Importations France en valeur Importations France en volume

Vins tranquilles ~31,824,140 USD ~4,897,310 litres

Exemples comparatifs (autres pays)

Chili : ~178,692,490 USD pour ~61,787,400 litres

Argentine : ~86,872,790 USD pour ~25,091,600 litres

Vins effervescents & Champagne ~20,654,750 USD ~1,401,090 litres

Exemples comparatifs (autres pays)

Espagne : ~10,776,840 USD pour ~3,466,660 litres

Italie : ~3,724,500 USD pour ~941,588 litres

Lire aussi : ProWine São Paulo : le salon incontournable des vins et spiritueux en Amérique latine

Cet article a été publié le 4 octobre 2025.

{kind=link}